德国正在把增值税合规从“报表合规”推向“数据合规”:发票电子化、交易数据留痕、平台与税务机关的数据对碰会更频繁。对跨境电商与数字化交付业务来说,税率未必变,但“被追、被补、被罚”的概率和成本结构会变,核心问题不再是“要不要交税”,而是“你的订单-发票-申报-收款是否能一一对上”。

一、事实锚点:德国把VAT从“人工申报”推向“电子化对账”

德国税务部门近年的方向非常清晰:用更标准化的发票形态、更可核对的交易数据,去压缩虚报、漏报与平台链条里的责任空白。对跨境卖家和平台而言,几个确定信号值得钉住:

1、德国已推进国内B2B交易进入强制电子发票轨道(伴随过渡安排),企业需要具备接收/处理结构化电子发票的能力,后续还将与数字申报体系衔接。

2、欧盟层面已正式通过“VAT in the Digital Age(ViDA)”改革包,目标之一是让VAT申报更接近“交易发生-数据生成-税务可核对”的链条式监管,并逐步强化平台经济相关规则。

3、在平台责任方面,德国现行规则已对“平台经营者/市场组织者”的记录、核验与连带责任提出要求,税务机关可以围绕平台链条追责。

监管要解决的根本问题并不复杂:跨境订单量高、主体分散、链路长,一旦发票、进口申报、VAT申报和资金流对不上,就会形成“查不清、追不回”的税基黑洞。对企业而言,游戏规则被改写的关键在于:合规不再是“把申报做完”,而是“把数据做对”。

二、现象层:新规之下,市场正在发生哪些可见变化?

在德国及欧盟“VAT数字化”大方向下,跨境电商与数字产品(含数字化交付、线上订阅、以及通过线上渠道销售的实物商品)会出现几类可观察的调整:

1、平台怎么调?

平台会更倾向于把VAT ID核验、发票字段完整性、税率与目的地判定、以及订单/退款数据留痕做成“硬门槛”。卖家在前端看起来只是“多填几项”,但平台侧的目的往往是把责任链条可追溯化。

2、服务生态怎么变?

ERP、开票、税务代理的竞争焦点会从“能不能申报”转向“能不能把订单-发票-税表-对账一次性跑通”,尤其是支持结构化电子发票、OSS/IOSS(如适用)对接、以及多税号多主体的统一台账。

3、稽查怎么看?

稽查会越来越偏向“数据异常触发”:高频小额交易、异常退款比例、税率选择与商品属性不匹配、进口申报价格与销售价格偏离、以及发票缺字段或字段不一致,都更容易成为触发点。

4、园区、仓配和清关怎么谈?

仓配、清关、Importer of Record(实际进口责任主体)相关合同会被要求写得更“可核对”:谁负责申报、谁提供商品信息、谁承担估价口径差异、谁保存凭证、谁配合税务问询,都会被推到台面上。

整体气质会从“合规靠经验”变成“合规靠系统”:能对账、能追溯、能还原交易事实的企业,会在成本与风险上拉开差距。

三、驱动力:为什么德国会把VAT合规推到“数据级别”?

1、财政与税基压力:VAT的可持续税基治理

VAT是典型的“广税基、可持续”税种。跨境电商的订单碎片化、高频化,如果仍靠事后抽查,征管效率天然跟不上,税基流失会长期化。把合规嵌入交易数据,是更低边际成本的治理方式。

2、反欺诈与公平竞争:减少平台链条中的“灰色空间”

平台链条里最常见的问题不是“税率高低”,而是“链路断点”:发票缺失、主体不清、进口与销售断开、退款与冲销不闭环。监管强化平台责任、电子发票与数字留痕,本质是把“灰色空间”变小,让合规者不再被低价逃税模式挤压。

3、欧盟规则对齐与数字化治理:德国走在前沿,为欧盟合规铺路

ViDA的通过意味着成员国会在同一方向上推进:电子发票、数字申报、平台经济规则趋同。对跨境企业来说,德国往往是“率先把规则落到稽查动作里”的市场之一,提前把德国跑通,相当于为欧盟其他市场打样。

在税基、反欺诈与欧盟对齐的约束下,通过电子化发票与交易数据标准化,把“是否真实发生、发生给谁、按什么税率、是否已申报”这些变量变得更可控、更可预期,是这轮改革的底层逻辑。

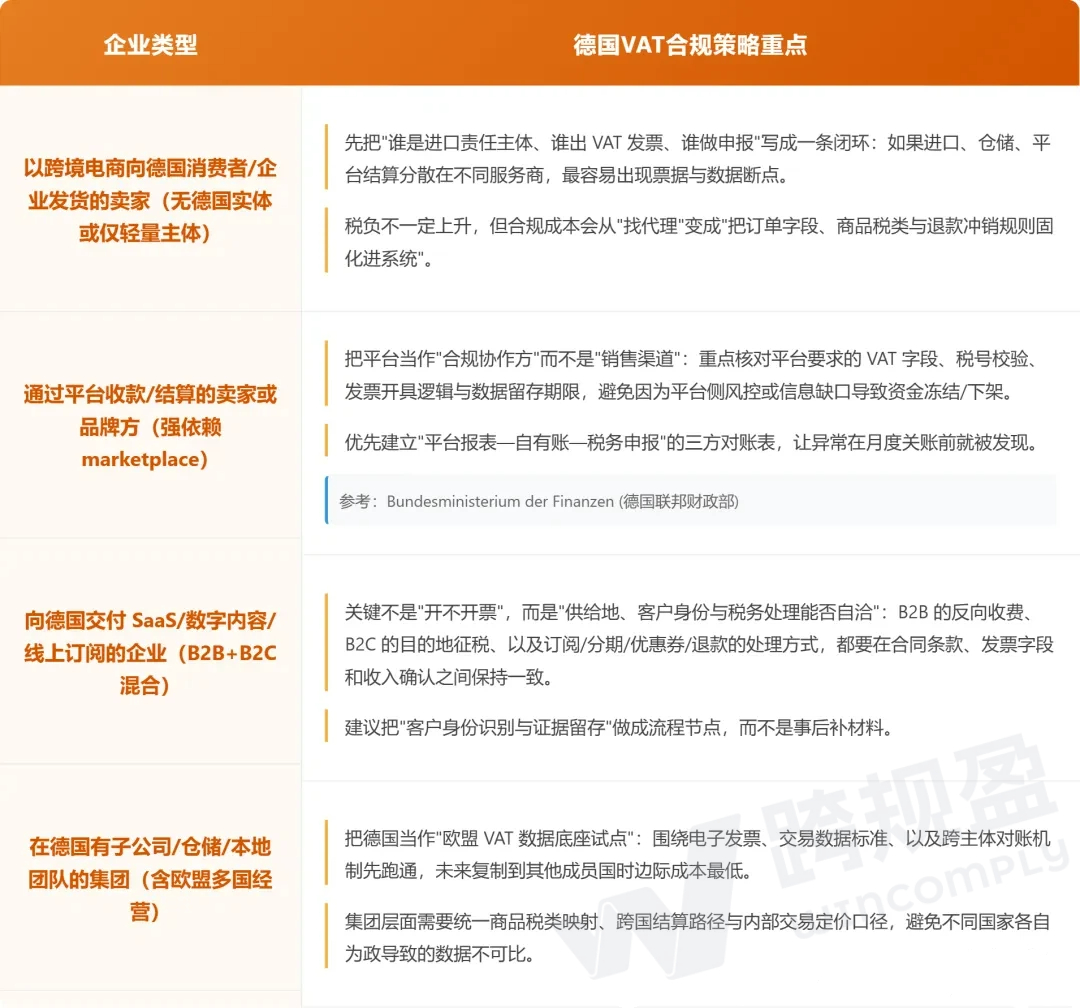

四、对企业意味着什么?四类主体在德国的角色与结构调整

德国VAT合规强化后,企业面对的硬要求会更集中地落在三条链:合同链(责任写清)、票据链(发票与凭证完整)、数据链(订单-发票-申报-收款能对账)。不同类型企业的“最先要改的那一块”并不一样。

不同类型主体的差异点在于:有人要先把“进口与销售”对上,有人要先把“平台报表与自有账”对上,有人要先把“客户身份与税务处理证据”对上。问题正在从“能不能做德国”转向“用什么结构、以什么数据能力在德国长期做”。

五、一套可执行的“德国VAT数据化”排查方法

在项目实务中,最常见的卡点不是税率算错,而是三类错位:订单字段缺口、责任主体不清、票据与资金流不闭环。建议用一套四步法,把德国VAT合规从“报税动作”变成“经营底账”。

第一步:先画清“交易四要素”

1、主体:谁卖给谁(平台/自营/经销)、谁是进口责任主体、谁开票、谁申报。

2、标的:商品/服务属性决定税类与处理方式(尤其是数字化交付与混合套餐)。

3、价格:销售价、折扣、运费、保险、佣金、退款与冲销的口径是否一致。

4、证据:客户身份、交付地、付款与退款、以及必要的发票/凭证是否可追溯。

第二步:把“合规轨道”选对,而不是只选税务代理

1、轻量跨境VS本地仓配:一旦本地仓储介入,责任链条与申报复杂度会显著变化。

2、平台代处理VS自营闭环:平台能解决一部分动作,但解决不了你集团内部的对账与证据链。

3、单一税号VS多主体多税号:一旦多国经营,最怕“每个国家都能报,但集团层面合并对不上”。

第三步:用“对账表”把系统改造变成可落地任务

1、对账表A:订单(含税率/目的地/客户类型)↔ 发票(字段齐全)↔ VAT申报表(期间归集)。

2、对账表B:收款/退款流水 ↔ 平台结算单 ↔ 销售/费用入账(佣金、运费、促销)。

3、对账表C:进口/仓配相关费用与凭证 ↔ 销售口径(用于解释毛利波动与估价一致性)。

第四步:给2026之前留出“系统与流程窗口期”

1、0-3个月:补齐字段与证据链,把最容易出事的“退款冲销、折扣、佣金、运费”做成标准规则。

2、3-6个月:把电子发票/结构化数据能力纳入ERP或开票系统选型与改造计划,避免临近监管强化时被动加急。

3、6-12个月:以德国为样板,把欧盟多国的VAT台账治理统一起来,让合规投入可以复用。

六、VAT合规正在变成“数据工程”

德国这轮VAT合规强化释放的信号是:监管要看的不只是你交没交税,而是你能不能把每一笔交易讲清楚、还原出来、对得上账。对跨境企业来说,确定性仍然存在,只是从“靠经验把申报做完”,转向“靠系统把链路做实”。

在这套趋势下,你是继续把德国当作“能卖就行”的市场,等平台或服务商要求升级时再补材料;还是把德国当作欧盟合规样板,先把订单-发票-申报-收款的底账跑通,为接下来的多法域税务数字化做好准备?

深圳跨规盈科技有限公司隶属于上市公司维信金科集团,是一家专注于为全球跨境电商卖家提供海外合规服务的专业机构。

公司致力于为客户提供一站式出海合规解决方案,服务涵盖欧洲VAT税务申报、EPR认证、授权代表、全球商标注册、全球专利申请、海外公司注册等多个领域。

目前业务覆盖全球220多个国家和地区,已为超过5万家企业和卖家提供专业、可靠的合规服务支持。

合规出海就选跨规盈!